Pensione Integrativa: la tassazione delle rendite e del capitale

IL TRATTAMENTO FISCALE DELLE RENDITE E DEL CAPITALE

Quando il Lavoratore matura il diritto alla pensione pubblica e partecipa da almeno 5 anni a forme di previdenza complementare, ha la possibilità di chiedere il pagamento della pensione integrativa o, nei limiti previsti, il rimborso del capitale.

La tassazione applicata è complessa e dipende dal periodo in cui il capitale è maturato; qui vediamo le regole in vigore che si applicano ai capitali maturati dall'1 gennaio 2007 in poi.

Al momento di richiedere la pensione integrativa, il Lavoratore ha maturato un certo capitale che viene convertito in rendita; ma ha anche la possibilità di scegliere che una parte del capitale maturato (al massimo il 50%) gli venga versata direttamente senza convertirla in rendita.

Esiste poi un caso particolare in cui è possibile chiedere, al momento del pensionamento, tutto il maturato in forma di capitale: quando, convertendo il 70% del capitale maturato in rendita, si ottiene un valore inferiore alla metà dell'assegno sociale.

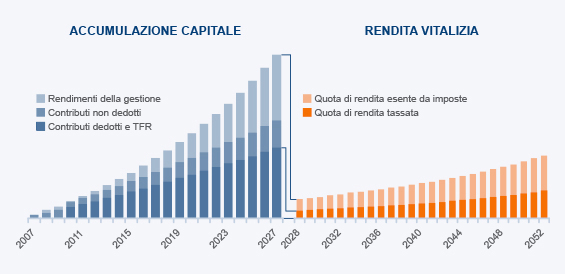

In tutti questi casi, una parte dell'importo pagato come rendita o capitale è esente da imposte: è quella parte che deriva dai rendimenti maturati dalla gestione o dai contributi non dedotti.

Sulla parte restante, costituita dai contributi dedotti e dall'eventuale TFR versato, viene applicata un'imposta sostitutiva del 15%.

È importante tenere presente che:

- È una imposta sostitutiva quindi la rendita, o il capitale, non fanno cumulo con i redditi personali e non sono soggetti ad altre imposte.

- L'aliquota del 15% si riduce dello 0,3% per ogni anno di partecipazione a forme pensionistiche successivo al 15°, con uno sconto massimo del 6%. Quindi chi partecipa a una forma pensionistica per 35 anni, paga un'imposta del 9% invece che del 15%.

Per saperne di più sulle regole attualmente in vigore attualmente per i "Nuovi Iscritti":

- Le agevolazioni fiscali per la pensione integrativa

- La deducibilità dei contributi versati

- Le imposte agevolate sui rendimenti

- Le anticipazioni e i riscatti