Capitalizzazione Composta: Come funziona? | Intesa Sanpaolo Vita

COME IL TEMPO AIUTA L'INVESTIMENTO

Il tempo, la durata dell'investimento, è un elemento importante che può dare un contributo al raggiungimento dei propri obiettivi. Questo perché il tempo permette di sfruttare il meccanismo della "capitalizzazione composta", un parolone che significa: i rendimenti reinvestiti generano a loro volta altri rendimenti.

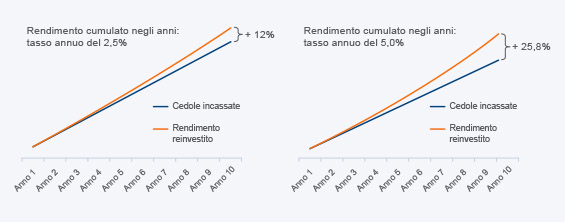

Proviamo a vedere l'effetto della capitalizzazione composta su due investimenti di 10.000 euro per 10 anni.

Nel primo caso il Cliente decide di incassare il rendimento come cedola annua; nel secondo caso, invece, il Cliente sceglie di reinvestire il rendimento.

Come si può vedere, la differenza di risultato che si ottiene se si reinvestono i rendimenti, anziché incassarli sotto forma di cedola, è piuttosto importante. E lo diventa sempre più al crescere del rendimento annuo.

La durata dell'investimento può essere anche una leva con cui raggiungere un obiettivo riducendo il capitale investito, proprio perché è possibile sfruttare il rendimento nel tempo e l'effetto della capitalizzazione.

Pensiamo per esempio all'obiettivo di accumulare un capitale per la pensione, un obiettivo magari lontanissimo nel tempo ma che, proprio per questo, andrebbe affrontato subito. Anche in questo caso vengono in aiuto degli esempi.

Supponiamo di voler mettere da parte 50.000 euro fra 30 anni; le strade che abbiamo davanti sono molte e, ovviamente, sono influenzate da quanto rende l'investimento. Ma, in tutti i casi, prima iniziamo e meno dobbiamo investire.

Naturalmente le scelte di risparmio e d'investimento dipendono da tanti fattori, anche personali come: l'età, la capacità di risparmio, la situazione famigliare.

Ma quando si decide di effettuare un investimento, è necessario tenere presente che il tempo è una risorsa a nostra disposizione e che può aiutarci a raggiungere più facilmente i nostri obiettivi.