Gestione Separata: Cos'è e come funziona | Intesa Sanpaolo Vita

COS'E' UNA GESTIONE SEPARATA

La Gestione Separata è una particolare gestione finanziaria, appositamente creata dalla Compagnia, nella quale vengono investiti i capitali dei Clienti che sottoscrivono una Polizza Vita Tradizionale, la tipologia di prodotti generalmente definita di "Ramo I".

È un patrimonio separato da ogni altro patrimonio della Compagnia: quindi, qualsiasi cosa succeda, nessuno potrà toccare i capitali delle Gestioni Separate. In altre parole, il denaro che le costituisce può essere incassato solo dai Clienti che vi hanno investito.

STABILITÀ DEL RENDIMENTO

Sulla base delle norme vigenti, il patrimonio della Gestione Separata è investito in titoli che, fino a quando rimangono all'interno della Gestione e non vengono venduti, sono valorizzati al prezzo a cui sono stati inizialmente acquistati (è il cosiddetto. criterio di contabilizzazione a "valore storico").

Un esempio: se la Gestione Separata acquista un titolo a 1.000 euro, questo titolo sarà valorizzato a 1.000 euro fino a quando verrà venduto, anche nel caso in cui il "valore di mercato" reale del titolo dovesse oscillare. La Gestione Separata non resta però sempre allo stesso valore, come potrebbe apparire.

Il valore cambia grazie ai rendimenti (per esempio, le cedole incassate) che vengono generati dai titoli in portafoglio e che fanno aumentare valore alla Gestione Separata. Il valore cambia anche quando il titolo viene venduto: la differenza tra prezzo di acquisto e prezzo di vendita si trasferirà sul valore della Gestione Separata, generando un guadagno o una perdita. Sta quindi all'attività del gestore selezionare in modo attento i titoli in cui investire.

L'insieme delle regole di bilancio e dell'attività di gestione fanno sì che la Gestione Separata non subisca la volatilità caratteristica degli altri prodotti finanziari: il patrimonio e il rendimento sono stabili e continui nel tempo, offrendo in questo modo tranquillità e sicurezza all'investitore.

L'ATTIVITÀ DI GESTIONE

Il sistema delle regole e gli impegni assunti contrattualmente dalla Compagnia con i propri Clienti impongono la ricerca di tecniche di gestione sempre più sofisticate.

Innanzitutto, i vincoli stabiliti dai regolamenti emanati dall'Organo di Vigilanza del settore assicurativo (IVASS): i patrimoni delle Gestioni Separate possono essere investiti solo in titoli (prevalentemente Titoli di Stato e Obbligazioni) che rispettino l'esigenza di garantire la sicurezza, la redditività e la liquidità degli investimenti.

A questi vincoli si sommano gli impegni che la Compagnia ha preso verso i Clienti: doveri importanti, che derivano principalmente dal tipo di garanzia sul capitale prevista dal contratto.

L'attività di gestione della Compagnia deve, quindi, essere sempre più professionale e attenta, in modo da coniugare il rispetto dei vincoli con la ricerca del rendimento.

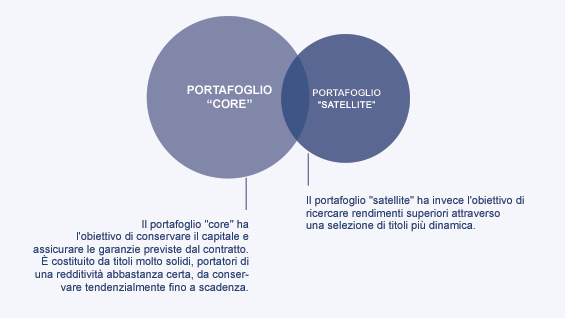

Un esempio è quello dell'approccio "core-satellite". Il patrimonio viene diviso in due quote distinte che hanno obiettivi differenti e sinergici tra loro, ognuna delle quali viene gestita attraverso complesse analisi di scenario e redditività:

- Il portafoglio "core", che ha l'obiettivo di conservare il capitale e assicurare le garanzie previste dal contratto, è costituito da titoli molto solidi, portatori di una redditività abbastanza certa, da conservare tendenzialmente fino a scadenza.

- Il portafoglio "satellite", che ha invece l'obiettivo di ricercare rendimenti superiori attraverso una selezione di titoli più dinamica.

LA DIVERSIFICAZIONE DI PORTAFOGLIO

L'attività di gestione si concretizza nella selezione di investimenti a basso rischio che garantiscono la sicurezza e la stabilità dei rendimenti, integrandoli con investimenti tattici più remunerativi.

Il patrimonio della Gestione Separata è quindi molto diversificato e costituito da un numero di titoli che difficilmente può essere replicato da un investitore privato.

Ma anche nella definizione della diversificazione entra in gioco l'abilità del gestore. Infatti avere molti titoli in portafoglio non è, di per sé, garanzia di buoni risultati: un eccesso di titoli trattati comporta un aumento dei costi di gestione che non vengono coperti dal valore aggiuntivo creato.

I RENDIMENTI

Il risultato finale dell'attività di gestione è il rendimento.

Le Gestioni Separate, a differenza degli altri prodotti finanziari, non hanno un valore di quota pubblicato giornalmente o settimanalmente sui quotidiani. All'inizio di ogni anno, viene calcolato il rendimento per l'anno solare che si è concluso; questo rendimento viene prima certificato da una Società di Revisione contabile che ne attesta la correttezza, poi viene pubblicato sui principali quotidiani a diffusione nazionale e sul sito internet della Compagnia e quindi riconosciuto agli Investitori.

Nel corso dell'anno viene comunque sempre effettuato il calcolo del rendimento, generalmente una volta al mese. In questo modo il Cliente che disinveste nel corso dell'anno si vede riconosciuto il rendimento maturato fino a quel momento, calcolato sulla base delle regole indicate nelle condizioni contrattuali del suo prodotto.

Vai alla sezione "Polizze di risparmio" per conoscere i prodotti Intesa Sanpaolo Vita che investono in una Gestione Separata.

Se vuoi saperne di più su questi aspetti e su altre particolarità di una Polizza Vita Tradizionale, scarica la nostra guida "Le Polizze Vita tradizionali come strumento di risparmio e investimento".