L'IMPOSTA SUI RENDIMENTI PER I PRODOTTI ASSICURATIVI

Tutti i rendimenti generati dagli investimenti, compresi quelli assicurativi, sono sottoposti ad una tassazione che varia in base alla natura dell'investimento scelto.

Per i prodotti assicurativi di risparmio e investimento, l'imposta sui rendimenti non viene pagata anno per anno, ma solo al momento dell'incasso del capitale: alla scadenza naturale del contratto, oppure in caso di riscatto totale o parziale.

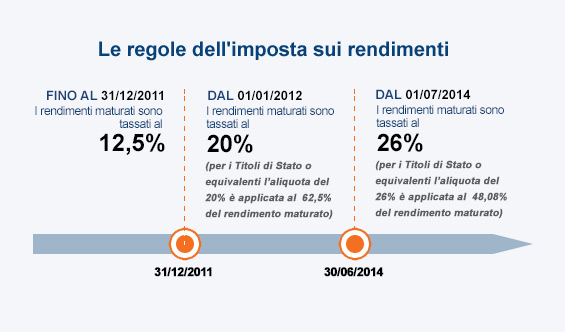

Le aliquote applicate sono diverse, in funzione del momento in cui il rendimento è maturato e del tipo di titoli che l'ha generato.

Queste regole rendono incerta l'aliquota applicata dal 2012 in poi per la maggior parte dei fondi assicurativi e per le Gestioni Separate in particolare. Infatti questi fondi sono, per la maggior parte, composti da una percentuale variabile di Titoli di Stato o titoli simili e quindi il rendimento che generano è in gran parte soggetto all'imposta ridotta sui rendimenti.

Come si calcola, quindi, la tassazione sul rendimento di un prodotto assicurativo che investe in una Gestione Separata?

L'aliquota sarà applicata in due modalità differenti:

- si calcola la parte di rendimento che deriva da Titoli di Stato, a cui viene applicata l'imposta solo in parte;

- sulla parte restante di rendimento si applica invece l'imposta piena.

Il calcolo della quota di rendimento soggetta ad aliquota ridotta

Per determinare la quota di rendimenti soggetta al trattamento fiscale speciale riservato ai Titoli di Stato o equivalenti, la Compagnia verifica la composizione del portafoglio del fondo il 31 dicembre di ogni anno.

Se, per esempio, al 31 dicembre il fondo investe il suo patrimonio per il 70% in Titoli di Stato, il 70% del rendimento maturato nell'anno viene attribuito a Titoli di Stato mentre il restate 30% viene attribuito ad altri titoli.

Questo calcolo viene fatto al 31 dicembre di ogni anno ed il risultato viene archiviato fino a quando il Cliente richiede un rimborso. In quel momento, viene fatta una media delle percentuali di Titoli di Stato rilevate ogni anno durante la vita della polizza e la percentuale ottenuta viene applicata al rendimento complessivo della polizza: il risultato fornisce la quota di rendimento soggetta all'imposta ridotta.