Imposta di bollo per Prodotti Assicurativi | Intesa Sanpaolo Vita

L'IMPOSTA DI BOLLO PER I PRODOTTI ASSICURATIVI

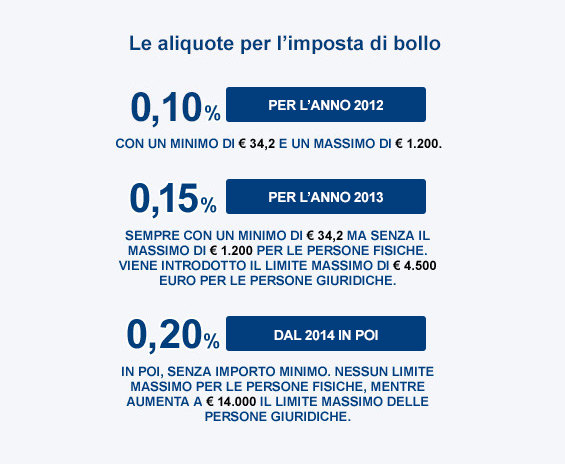

L'imposta di bollo, applicata dal 2012, anche ad alcuni prodotti che prima ne erano esenti, è una imposta "applicabile agli estratti di conto corrente, ai rendiconti dei libretti di risparmio ed alle comunicazioni inviate alla clientela relative ai prodotti finanziari".

Consiste nell'applicazione di un'aliquota di imposta sul valore dell'investimento al 31 dicembre di ogni anno.

COME SI APPLICA AI PRODOTTI ASSICURATIVI

Non pagano imposta di bollo i prodotti assicurativi collegati ad una Gestione Separata (le polizze Vita Tradizionali, cosiddette di Ramo I) e nemmeno le polizze sottoscritte prima del 31 dicembre 2000.

L'imposta di bollo viene applicata invece ai prodotti assicurativi Unit Linked, alle Index Linked o ai prodotti di capitalizzazione. In sintesi le regole di applicazione per questi prodotti assicurativi sono:

- l'imposta viene calcolata e applicata direttamente dalla Compagnia e non dall'intermediario (solitamente la banca);

- se un Cliente ha più polizze con la stessa Compagnia, la Compagnia calcola l'imposta sul valore complessivo delle polizze e poi la suddivide proporzionalmente tra i diversi contratti;

- l'imposta viene calcolata al 31 dicembre di ogni anno ma viene addebitata realmente solo nel momento in cui il Cliente percepisce, anche in parte, il capitale dalla Compagnia.

Se vuoi approfondire questi aspetti e le altre particolarità di una polizza Vita Tradizionale, scarica la nostra guida "Gli aspetti fiscali dei prodotti assicurativi Vita".