La Deducibilità dei Contributi versati in una Forma Pensionistica

LA DEDUCIBILITÀ DEI CONTRIBUTI VERSATI

La contribuzione a una forma pensionistica, cioè quanto e come versare, può avvenire attraverso contributi propri, contributi versati dal datore di lavoro e con il versamento del TFR.

I contributi versati sono deducibili dal reddito dichiarato: riducono, quindi, il reddito imponibile e danno origine ad un risparmio sotto forma di minori imposte IRPEF.

L'entità del risparmio è variabile, dipende dall'aliquota massima che il singolo investitore paga sui propri redditi.

È possibile dedurre i contributi versati direttamente; i lavoratori dipendenti privati possono dedurre anche i contributi eventualmente versati dal datore di lavoro.

Se i contributi versati non vengono dedotti dal reddito, è importante comunicare entro il 31 dicembre dell'anno successivo al versamento, all'Ente che gestisce la forma pensionistica, la cifra esatta non dedotta.

Infatti la quota di rendita pensionistica, o di capitale in alternativa, che deriva dai contributi non dedotti è esente da imposte. Se, invece, i contributi non dedotti non vengono comunicati, si pagheranno le imposte anche su quelle quote.

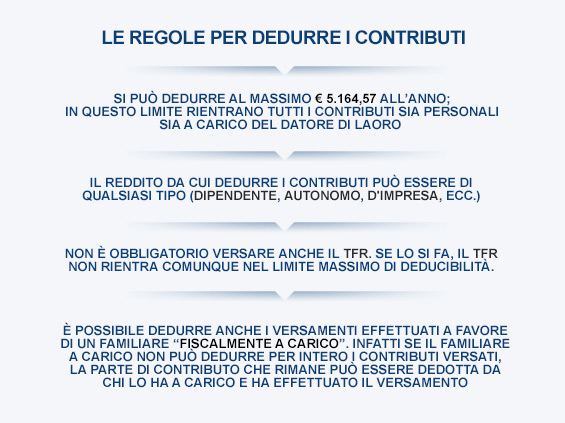

LE REGOLE PER DEDURRE I CONTRIBUTI

- Si può dedurre al massimo € 5.164,57 all'anno; entro questo limite rientrano tutti i contributi sia personali sia a carico del datore di lavoro.

- Il reddito da cui dedurre i contributi può essere di qualsiasi tipo (dipendente, autonomo, d'impresa, ecc.).

- Non è obbligatorio versare anche il TFR. Se lo si fa, il TFR non rientra comunque nel limite massimo di deducibilità.

- È possibile dedurre anche i versamenti effettuati a favore di un proprio familiare "fiscalmente a carico". Infatti, se il familiare a carico non può dedurre per intero i contributi versati, la parte di contributo che rimane può essere dedotta da chi lo ha a carico e ha effettuato il versamento.

Per saperne di più sulle regole attualmente in vigore attualmente per i "Nuovi Iscritti":

- Le agevolazioni fiscali per la pensione integrativa

- Le imposte agevolate sui rendimenti

- Le anticipazioni e i riscatti

- Il trattamento fiscale delle rendite e del capitale